Договора с поэтапным выполнением - Статья 265 НК РФ с Комментарием 2024: последние изменения и

_page-0001.jpg "Репатриация внешнеторговой выручки частично отменена")

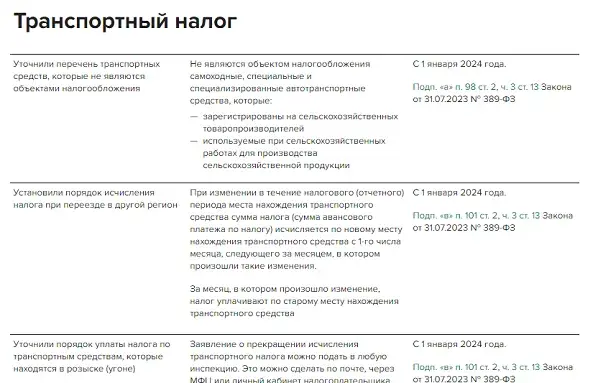

Полный обзор всех изменений бухгалтерского и налогового законодательства с 2024 года

Статья Внереализационные расходы. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и или реализацией. К таким расходам относятся, в частности:. Для организаций, предоставляющих на систематической основе за плату во временное пользование и или временное владение и пользование свое имущество и или исключительные права, возникающие из патентов на изобретения, полезные модели, промышленные образцы, и или исключительные права на другие виды интеллектуальной собственности, расходами, связанными с производством и реализацией, считаются расходы, связанные с этой деятельностью;. При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа текущего и или инвестиционного.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и или реализацией. К таким расходам относятся, в частности:. Для организаций, предоставляющих на систематической основе за плату во временное пользование и или временное владение и пользование свое имущество и или исключительные права, возникающие из патентов на изобретения, полезные модели, промышленные образцы, и или исключительные права на другие виды интеллектуальной собственности, расходами, связанными с производством и реализацией, считаются расходы, связанные с этой деятельностью;. При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа текущего и или инвестиционного. Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами фактическое время нахождения указанных ценных бумаг у третьих лиц и первоначальной доходности, установленной эмитентом заимодавцем в условиях эмиссии выпуска, договора , но не выше фактической;. Отрицательной курсовой разницей в целях настоящей главы признается курсовая разница, возникающая при уценке имущества в виде валютных ценностей за исключением ценных бумаг, номинированных в иностранной валюте и требований, стоимость которых выражена в иностранной валюте, или при дооценке обязательств, стоимость которых выражена в иностранной валюте.

- Свободный доступ. Бесплатная юридическая помощь здесь.

- Налоговый кодекс Российской Федерации.

- Налоговый учет расходов, связанных с выполнением работ оказанием услуг. Для налогоплательщиков, применяющих метод начисления, порядок определения суммы расходов на производство и реализацию изложен в ст.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Рубрика "Федеральные горячие документы" поможет быть в курсе текущих изменений в федеральном законодательстве. Новые документы с краткими комментариями к ним обзорами , подготовленными специалистами "Гаранта", публикуются здесь ежедневно и в режиме реального времени. А чтобы изучить изменения в интересующей отрасли права за определенный период, можно обратиться к Энциклопедии мониторинга и составить индивидуальный обзор изменений в законодательстве — как федеральном, так и региональном.